理論株価はあてにならない

理論株価、あるいは株式の価値を考えることは役に立たない

と言われることが多くあります。

確かに、株式で利益を得るためにこの考え方が絶対必要であるということはありません。

株式で利益を得る方法は驚く程に多様だからです。

その中で私は価値に着目した投資「バリュー投資」を推奨しています。

価格以上の価値を持つ株式に投資するという原則は非常に論理的で明快だからです。

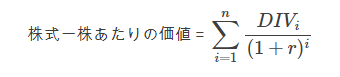

『理論株価とは』であるように、株式を最後に保有する投資家は、配当を受け取り続けるか、配当を受け取った後、残余財産を受け取ることになります。

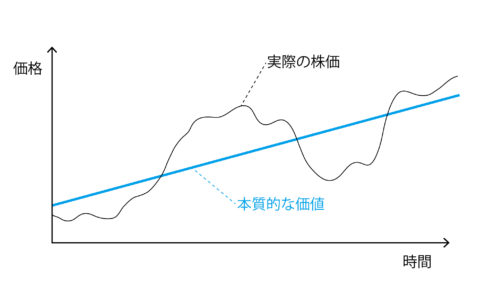

したがって、投資家が皆冷静であれば、株価は理論株価ー将来キャッシュフローの割引現在価値に収束していきます。

割高なものはいずれ下がり、割安なものはいずれ上がるのです。

もし、株価が価値に収束しなかったとしても、配当や残余財産の受取という形で―貴方の予想さえ正しければ―価値は実現します。

「価格とは自分が支払うもの、価値とは自分が得るもの」(ウォーレン・バフェット)

「健全な投資の大原則は、その資産の価値以上の投資をしないことである。これほど論理的で分かりやすい原則はない」(アスワス・ダモダラン)

『資産価値測定総論1』Investment Valuation: Tools and Techniques for Determining the Value of any Asset

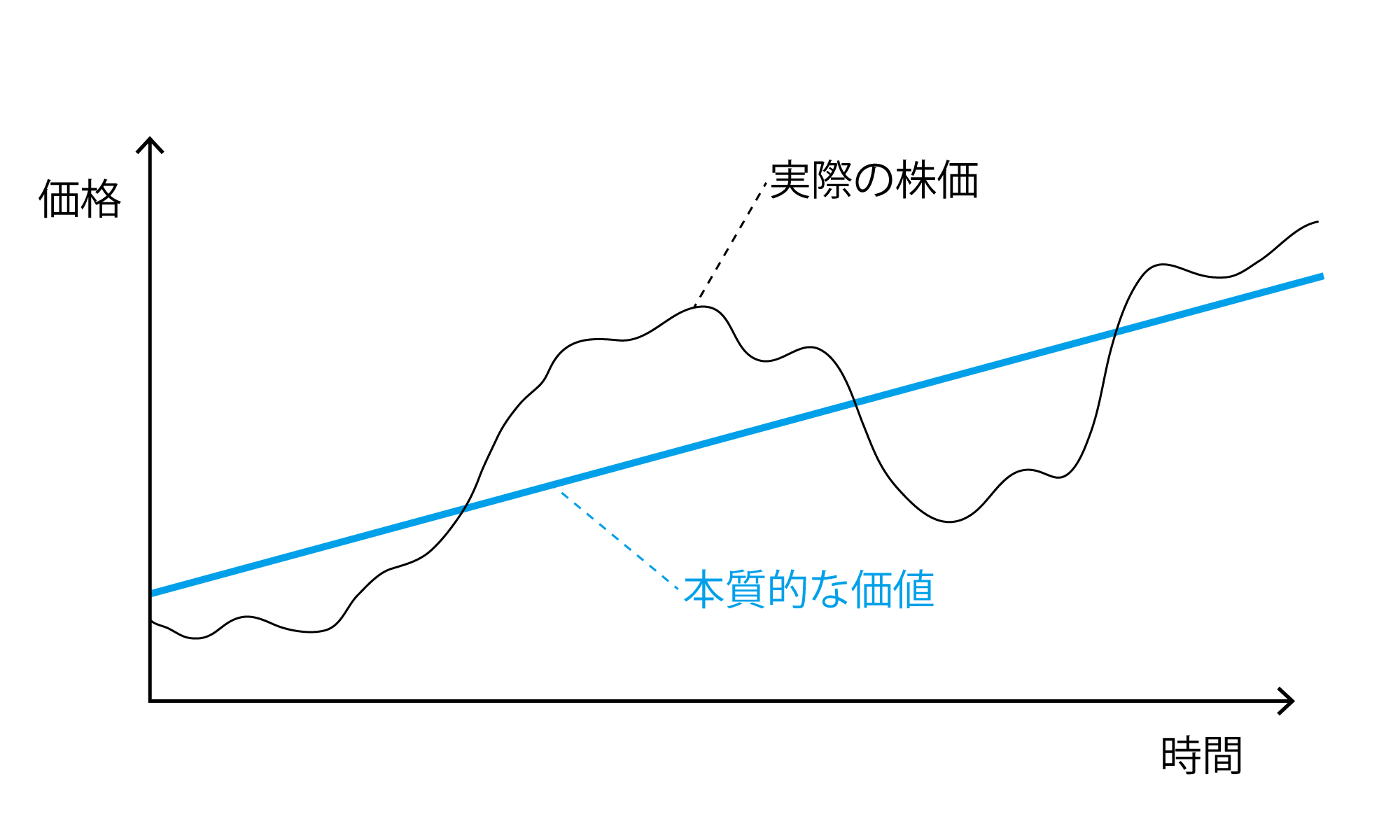

1,短期的な価格と株式価値

とりわけ短期志向の方から、株式の価値など当てにならない・役に立たないと言われることがあります。短期的には価格を決定するのは、期待感・失望感であり、需給です。

株式市場はある種の美人投票(他人が美人が思うものに投票する投票)に見立てることができる、とはケインズの言葉ですが、株価が価値から離れることは珍しくなく、株価がすぐに価値に収束するとも限りません。

「あなたが支払い能力を維持できる期間よりも長く市場は非合理であり続けられる」(ケインズ)

Harrod, R. F. (1951). The Life Of John Maynard Keynes

これまで割安にあるいは割高に放置されていた銘柄が、貴方がポジションをとった瞬間に修正されていくと考えるのは都合が良すぎます。

そもそも、株価がすぐに価値に収束するならば、株価と価値が離れる状況など考えられません。既に乖離が生まれているのであれば、明日もっと乖離が大きくなってもおかしくありません。

明日の株価を考えるのに理論株価はほとんど参考にならないでしょう。

その意味では、理論株価は当てになりませんし、役に立たないと言ってもいいでしょう。短期的な値動きを重視する人達が、株式の価値はあてにならない、役に立たないと考えるのも頷けます。

価値を考えない売買でも利益を得ることはできますし、「ピッガー・フール」理論を単なる馬鹿げた理論という気はありません。

自分の持っている資産をより高く買ってくれる「ピッガー・フール」がいるかぎり、資産の正当な価値などあってないも同然という考え方。

しかし、

短期的には株価と価値は離れることがありますが、それでも長期的には価値に収束するのです。

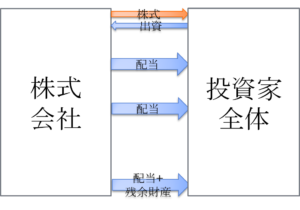

株式という仕組みから言って、投資家の利益の合計は、株式会社が稼ぐ利益の合計と一致するのです(取引コストなどを除く)。

株式と現金の流れ。投資家全体

著名なバリュー投資家であるウォーレン・バフェットもこう言っています。

「株式市場は短期的には投票計、長期的には重量計」(ウォーレン・バフェット)

長期的というのがいったいどれぐらいなのか―

「我々は皆死んでいる」程長いのではないかという疑問もありますが、

市場はある程度効率的であれば、もっと現実的な期間で価格は価値に収束していきます。

(手っ取り早くお金を稼ぎたい人にはそれでも長すぎるかもしれませんが…)

部分的には、価値は価格の参考にならないと考えらるこそ―

短期的には全く当てにならない(そういう思考のもとに売買されている)からこそ―

株価と価値が十分に離れる機会が生まれて、本源的価値に着目した投資が有効になります。

2.効率的市場仮説と株式価値

価値は株価を考えるのに役に立たないという意見がある一方で、

株価は価値を十分に反映しているので、価値に着目しても市場平均以上のリターンを得ることができないという意見もあります。

市場は効率的であるという考え方です(効率的市場仮説)。

効率性にも程度がありますが、もし市場が完全に効率的であれば、

あらゆる投資家は、まぐれを除いて、リスクに見合ったリターンしか受け取ることができてないということになります。

この仮説では、大儲けできたとすれば、それはかなり大きなリスクをおかした報酬か、単に幸運だっただけということになります。

市場の効率性については様々な研究・議論がされてきていますが、おそらく決着することはないでしょう。

超過リターンを得られると思われる何らかの指標があったとして、

それが市場の非効率を示すアノマリーなのか、追加的なリスクによる報酬なのか、データを探しまくった結果の偶然の産物に意味づけしようとしているだけなのか―完全に区別することは困難です。

低PBR銘柄が超過リターンを得られるというアノマリーを示しているのか・・・

低PBR銘柄には別のなんらかの追加的なリスクがあり、その報酬として高いリターンがあったのか・・・

低PBR銘柄がたまたま高いリターンを得られていただけなのか・・・

決定的な証拠を出すことは困難です。

市場の効率性の前提にあるのは、市場は効率的ではないと信じる多くの投資家が存在して、

分析・評価を熱心に行い、十分に価格を価値に修正させるだけの実行力を持っているということです。

実際の市場はある程度効率的と見るのが妥当でしょう。

つまり、市場はほどほどに間違いをおかすものの、時間をかければ間違いは修正されるということです。

そして、そういう環境であれば 価値に着目した投資は十分に機能します。

ただし、繰り返しになりますが、

これまで割安にあるいは割高に放置されていた銘柄が、ただ貴方がポジションをとった瞬間に修正されていくと考えるのは都合が良すぎます。

私見ですが、早いものであれば1年以内に、3~5年もあれば多くのケースでかなり収束していく気がします。

修正のプロセスについて突き詰めていくのも重要なことで、何が修正の切欠になるかを突き詰めていくことでより高いリターンを達成することもできるでしょう。

まとめ

・株価は価値に収束する。割高なものはいずれ下がり、割安なものはいずれ上がる。

・短期的には価値と価格はまったくと言ってもいいほど関係。

・市場はある程度効率的で、価値に着目した投資は十分に機能する余地がある。

・ただし、自分がポジションを取った瞬間効率的になるようなどと考えるのは都合が良すぎる。

先生の記事、いつも楽しく読んでいます。私は、今、株式の勉強をしている者です。質問なのですが、長期的に見て株価は価値に収束することはわかるのですが、株式の価値(会社から得られる株主の投資収益的な価値)も、会社は営業活動をしているので、常時、変動していると思われます。つまり、本源的な価値も株価も常に変動し、差がある状態にも関わらず、長期的に見たら収束するその根拠はあるのでしょうか。教えていただけましたら幸いです。

コメントありがとうございます。

①会社から株主に(配当や残余財産といった形で)資産がいずれは渡される、②それを見越して売買する投資家層も一定以上の影響力を持っているということが、株価が価値へ収束するという根拠(というよりは前提)になります。②のような投資家の影響力が小さければ、収束は弱いものになります(株価として価値に収束しないとしても、それでも会社からの配当等の形で投資家は価値を受け取ることは可能です)。

価値の推定が簡単ではないという問題もありますが、例え概ね正しく見積ることができていたとしても、予想外の競合の出現、突発な事故(工場が火災等)等で見積もりの前提が崩れてしまい当初推定した価値に株価が収束しないといったことや、買収やMBOなどにより異常に高いあるいは低い株価で終わってしまうこともあるかと思います。そういったこともあるので、現時点で妥当に見積もられた価値に収束しないということは十分考えられます。