[理論株価と投資家の損益】

この記事では、株式の価値というものを基本に立ち返って理屈で今一度考えてみたいと思います。

株式の価値についての理屈というと、難しく構えてしまうかもしれませんが、結局は株式が投資家全体にどれだけのお金をもたらすかという単純な話です。

株価はいずれ価値に収束します。それはそれは、気が遠くなるような長い長い先の話になるかもしれませんが…

1.投資家の利益

当たり前のような話になってしまいますが、まず1人の投資家の利益から見ていきましょう。

株式投資をするときに得られる利益はなんでしょうか?

投資家が株式から手にする利益の大半は、以下の2つです。

① キャピタルゲイン(売却益)

② インカムゲイン(配当)

他にも、株主優待や、珍しいですが残余財産の分配(会社解散時、債務を弁済した後に残っている財産の分配)などがあります 。

株式から得られる利益は、受け取る財産から株式を取得にかかった費用を引いたものです。

つまり、投資家の利益は次のように決まります。

「売却金額+配当・株主優待(+残余財産)」–「購入・出資した金額」

次で見ていきますが、これは投資家全体で見ても同じことが言えます。

2.投資家全体の損益

投資家個人の場合と同様、ある特定の株式についての投資家全体の損益も、

「配当(+残余財産)-出資額」で決まります。この事を図でご確認ください。

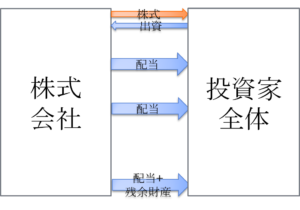

株式と現金の流れ。

上図は株式が発行されてから株式会社が終わる時までの、株式とお金の流れを表したものです。青い矢印がお金を、橙色の矢印が株式を表しています。

最初に出資して株式を受け取るのが投資家1です。投資家側から会社に資金が流れるのはこの出資の時だけです。会社が増資により新たに投資家から資金を得ることはありますが、既に株を保有している投資家(既存株主)は、追加で株式を購入するような場合を除いて、会社に資金を出すことはありません。

投資家1は何度か配当を受け取った後(あるいは一度も受け取らずに)、投資家2に株式を売却して売却代金を受け取ります。このとき、投資家2は投資家1に購入代金を支払いますが、投資家1と2を合わせて考えると、投資家全体では資金の流入・流出はまったくありません。

売り手にとっての売却代金という収入は、買い手にとっての購入代金という支出になるからです。

投資家2も誰かに株式を売却します。その次の投資家もいつか株式を売却します。

投資家2が投資家3に売って…投資家3が投資家4に売って…

そして最後の投資家Nのもとに株式がやってきます。

上の図からそれぞれの投資家の損益をまとめると以下のようになります。

○投資家1の損益=2からの売却収入①-株式発行時の会社への出資額=①+配当-出資額

○投資家2の損益=3からの売却収入②+配当-1への購入支払い①=②+配当-①

○投資家3の損益=4からの売却収入③+配当-2への購入支払い②=③+配当-②

…

…

○投資家Nの損益=配当(+解散時の残余財産の分配)-[N-1]への支払い=配当(+残余財産の分配)-「N-1」への支払い

投資家1~Nの損益をまとめると投資家間の売買取引が打ち消しあって、次のようになります。

投資家全体の損益=配当の合計(+残余財産の分配)-出資額

ある特定の株式について投資家全体の損益は、「配当の合計(+解散時の収入)-出資額」でほぼ全てが決まります 。このことをもっと端的に表現したものが下の図になります。

株式と現金の流れ。投資家全体

3.理論株価と評価モデル

配当割引モデル

ここまでで確認したように、ある特定の株式について投資家全体の損益は、配当の合計に大きく依存します。企業が永続であるとするならば、究極的な意味で株式から受け取れるキャッシュフローは配当のみです。

株式であれ、不動産であれ、事業であれ,特定の資産の価値は、

将来受け取れるキャッシュフローを適切な割引率で割り引いた現在価値の合計に等しくなるという考え方があります。この考え方に従うと、株式の理論的な価値は、将来の配当の割引現在価値の合計です。

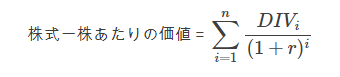

この考え方を式に表したもののが配当割引モデル(DDM:Dividend Discout Model)です。

$$株式一株あたりの価値=\sum_{i=1}^n \frac{DIV_i}{(1+r)^{i}}$$

※DIV:配当 r:株主要求リターン(必ずしも一定である必要はない)

株主が将来受け取る配当を予想して、割引くことで株式の価値を計算するモデルです。株式から生じるほぼ唯一のキャッシュフローである配当を株主要求リターンで割り引くという非常に単純なモデルです。

その他の評価モデル

「配当」の原資となるのは、利益あるいは企業が獲得するキャッシュフローです。

歴史のある株式会社であれば、これまでに稼いで利益の留保分と今後の利益です。あるいは既に保有しているキャッシュと今後稼いでくるキャッシュです。短期的には利益とキャッシュには差異がありますが、全ての期間を通して考えた場合、利益とキャッシュは原則として同じになります。

配当は価値の分配であって、価値の創出でありません。しかし、創出された価値つまり企業が生み出した利益(あるいは獲得したキャッシュ)は、究極的には株主のものであり、いずれ株主に分配されます。

価値の創出を表す一般的な指標として、会計利益がそのまま、または調整して使われています。

株式の価値は「将来の配当の割引現在価値の合計」でもありますが、利益やキャッシュフローを割引いて価値を計算する評価モデルもあります(こちらの方が一般的です)。

利益やキャッシュに焦点を当てた評価モデルとして、企業が稼いでくるキャッシュフローに焦点を当てた評価方法としてエンタプライズDCF法や、会計利益に焦点を当てたモデルとして残余利益モデル(RIM: Residual Income Model)などがあります。どの評価モデルでも前提条件さえ同じであれば、同じ株式価値になります。

まとめ

〇(投資家全体でみると)株式から受け取れる唯一のキャッシュフローは配当。

〇株式の価値は、将来の配当の割引現在価値の合計(配当割引モデル)。

〇ただし、配当は価値の分配に過ぎず、価値の創出を表すものではない。

〇創出された価値は究極的には株主のもの。

〇価値の創出を表す一般的な指標として会計利益か会計利益を調整した利益が使われている。

〇配当割引モデル以外にも、エンタプライズDCF法や残余利益モデルなど様々な評価モデルがある。前提条件が同じならばどの評価モデルでも結果は同じ。

株式の価値は配当金額によって決まるのであって、将来の収益によるものではない。株式価値というものは、「そこから何が得られるかによって決まる」。

雌牛はミルクのため

雌鳥は卵のため

そして株はなんと言っても配当のためだ

農園は果物のため

ミツバチははちみつのため

そして株はどう考えても配当のためだ

「投資価値理論」